どこに行ってもお金はかかるもの、この現実からは目を逸らすことが出来ません。いくらフィリピン留学が安いとはいえ、いくらかお金が掛かります。仕事と両立しながら勉強をするのは難しく、とはえいえ、仕事を辞めれば収入が無くなります。そうなったときに、

少しでも効率の良いレートで両替をしたい!!!

と思うのは私だけではないはず…。という訳で今回はお金にまつわる記事の第2弾となります。フィリピンで留学する方、特にバギオに留学する方は、一度本記事を読んで、留学で使用するお金の事情を知っていただければと思います。

両替とキャッシング、どっちが得?

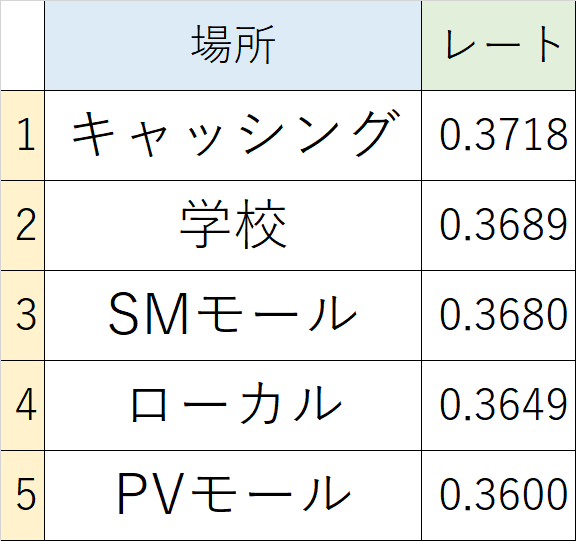

以前、両替効率についての記事を上げた時に、キャッシングが一番良かったと紹介しました。前回調査したのは、2023年10月22日時点です。Google Finance上のレートは1US$=149.88円、1円=0.3784ペソでした。いくつかの両替所を比較した結果が下記になります。

ということで、おさらいになりますが、キャッシングが最も効率よく現地通貨を獲得する方法であると、私調べでは証明されました。キャッシングについて、前回の記事では細かい手順を書いていませんでしたので、今回はそちらを紹介します。

ただ、キャッシングの方法は、数々のウェブサイトで詳しく紹介してくれています。よって、今回はキャッシング後の、リボ払い変更と繰り上げ返済について私の備忘録として遺しておきます。本情報は2023年8月末にキャッシングし、初心者が悪戦苦闘しながらなんとか手続きを終え、同年11月に書いた記事になります。参考になれば幸いです。

おすすめ銀行ATM

まずATMについて、基本的にはどこの銀行でも、クレジットカードキャッシングによる現地通貨の引出しは可能です。ただ、フィリピンのATMで海外キャッシングを利用すると、一律で250ペソ(約675円)の手数料が取られます。なので、1回の取引でなるべく多くの金額を引き出した方がお得です。

色々ネットの情報を調べた結果、ほとんどの場合、1回10,000ペソ(約27,000円)の引出しが上限となっているようです。ただ、私がいつも利用しているBPI銀行のATMは1回20,000ペソまで引き出せます。これを何回か繰り返して多額の現金を下ろすことが可能です。

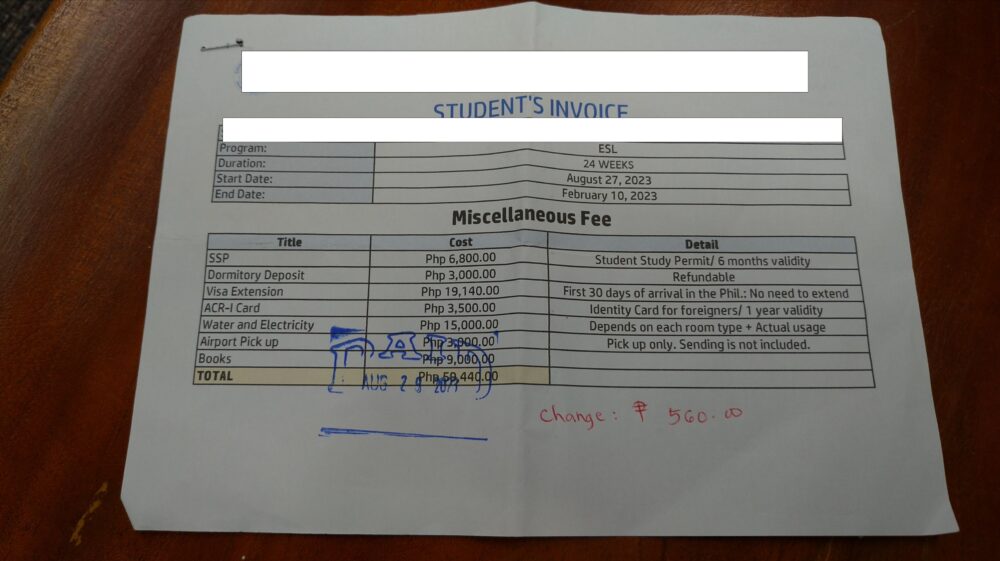

私の場合、初日に5万9,440ペソの現地支払いがあったので、一気に引き出そうとしました。続けざまに20,000ペソを4回引き出すことは出来ましたが、連続5回目の引出しは拒否された模様です。1日のキャッシング額の上限かATMの現金切れか分かりませんが、この日は80,000ペソが限界でした。

支払額も結構大きかったため、初日にして結構な大金をその場で用意できたのは非常に良かったです。ちなみに、翌日に同じように引き出そうとしたところ、何の問題もなく手続きが出来ました。

使用したカード

私が使用したカードは「EPOSカード」です。今回の海外留学に合わせて新しく発行したカードになります。いろいろなクレジットカードがある中で、自分の力では違いがよく分かりませんでしたが、多くのブロガーさんがオススメし、日経トレンディでも紹介されていたので信頼できるかなと思い選びました。

海外旅行保険もそこそこついており、私の渡航時点では自動付帯の保険が付いていました。2023年10月頃に利用付帯に変更になったようですね。ネットの評判を見るに、歓迎される変更だったようで、海外に強いカードというのは間違いない感じがします。

2万ペソをキャッシングすると金利は…?

キャッシングは借入になりますので、日ごとに払う金利が増えていきます。2023年11月現在、EPOSカードの実質年率18.0%、 1日当たりだと18.0÷365日=0.049%。2万ペソキャッシングすると1日当たり9.8ペソ(約26円)の金利が加算されます。

これは通常のクレジットカードと同様に引き落とし日が来れば、自動的に清算されるのですが、仮に1か月後に引き落としだった場合、9.8ペソ×30日=294ペソ(約765円)が金利として加算されます。こうなってしまうと両替所での両替と差がないどころか、不利になってしまいます。

この金利が膨らむ前に繰り上げて返済してしまおうというのが、いわゆる繰り上げ返済です。これが出来るのがキャッシングの利点でもありますが、面倒くさいところでもあります。しかし、全てオンライン上で手続きが出来るので、海外にいても問題なく行うことが申請をすることが出来ます。

リボ払いへ変更

繰り上げ返済をするには一度、支払いを「リボ払い」にする必要があります。多くの人がマイナスイメージを持っているであろう、あの「リボ払い」です。私もこの点がハードルになっていたのですが、何度も確認を重ねた結果、適切な手順を踏めば一瞬で終わるということで挑戦することにしました。

現地ATMで現金を引き出してから、キャッシング額がweb上に反映されるには2,3日待つ必要があります。この間の金利は必要経費として割り切るしかないですね。上記の画像では、20,000ペソを4回引き出した時の合計額が表示されています。

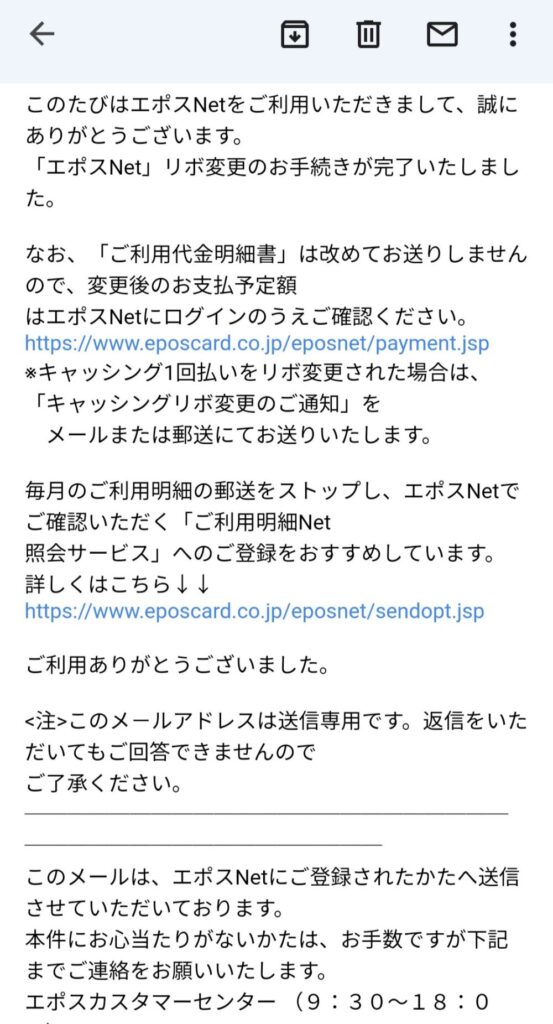

EPOSカードのアプリ上でリボ変更というところをタップすると、ショッピングとキャッシングに分かれた明細が表示されます。ここでキャッシングが反映されていれば全てチェックして変更を実施します。これで晴れて、全てのキャッシング明細がリボ払いへと変更されました。

すると、リボ払い変更手続き完了のメールが届きます。内容を確認を確認した後に、メール内にある「エポスNet」のURLをクリックし、EPOSのホームページへ飛びます。リボ払いへの変更までは、アプリ上で完結しますが、ここからはWebページ上で手続きを行っていきます。

繰り上げ返済

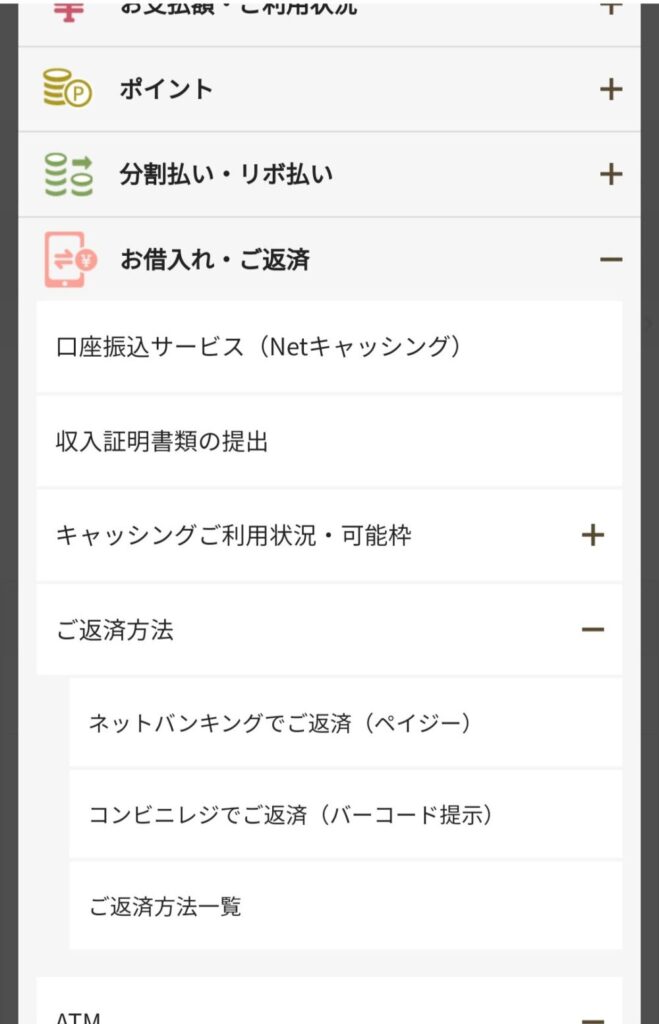

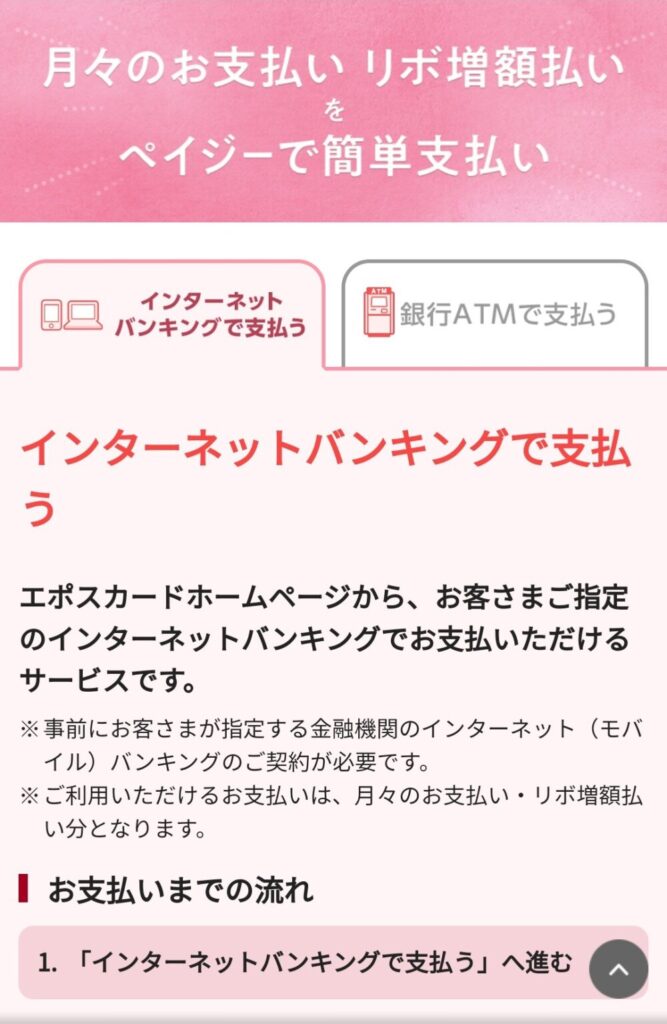

初めて利用する際はEPOS Netの登録を行い、ユーザーネームとパスワードを入力して、マイページに進みます。そして、メニューバーに中ある「ご返済方法」のタブを開き、その中の「ネットバンキングでご返済(ペイジー)」を選択します。他の方法は海外では難しい可能性があります。

ここから自分が利用している銀行口座において「インターネットバンキングで支払う」手続きを進めます。なので、事前に対象の銀行口座のインターネットバンキングを利用できる状態にしておく必要があります。準備が出来ているなら、いくつかの項目の中から「リボ増額払い」を選択します。

キャッシングご利用分としてリボ払いに変更した分の支払額を入力する欄では、「全額お支払い」にチェックを入れて「お支払額の確認」をタップしましょう。ここまででエポスネット上の手続きは終了となります。そして、ここからは各金融機関のインターネットバンキングのページに飛びます。

まとめ

今回は、初心者が海外でキャッシングして現地通貨を獲得してみたレポをお伝えしました。手順自体はそう複雑ではないのですが、なんにせよお金が絡むので躊躇してしまいがちです。短期滞在の方は現金の両替でも、そんなに大きな差は出ないので手続きが面倒くさければ、現金の両替で十分です。

ただ、長期滞在の方にとってはメリットがかなり大きいです。

これから留学や旅行を控えているけれども、出国までに時間がある方は、是非キャッシングでの外貨獲得もご検討ください。必要になるのは「キャッシングに対応したカード」、「銀行口座のインターネットバンキングアカウント」、「エポスネットの登録」のみになります。是非お得な留学ライフを手にしましょう!